Cómo amortizar un préstamo personal

ÍNDICE

- ¿Qué es la amortización de un préstamo?

- ¿Hay intereses o comisiones por amortizar un préstamo?

- ¿Cómo se puede amortizar un préstamo personal?

- ¿Qué sistema de amortización de préstamos es mejor?

- ¿Cómo hacer un cuadro de amortización de préstamo en Excel?

Es probable que en algún momento de tu vida hayas necesitado de una liquidez inmediata para cubrir algún gasto imprevisto o cumplir uno de tus sueños, como pueden ser cursar estudios superiores, comprar un nuevo vehículo o tener el día de tu boda perfecto. Para ello puede que hayas tenido que pedir un crédito y que, una vez pasado el tiempo, estés pensando cuál es la mejor manera de amortizar el préstamo.

Es normal tener algunas dudas cuando nos enfrentamos a esta situación. ¿Cómo puedo devolver ese dinero? ¿Cuáles son sus intereses? Si hago una amortización anticipada, ¿me cobran comisiones? A continuación, te vamos a explicar todo lo que tienes que tener en cuenta a la hora de calcular la amortización de un préstamo.

¿Qué es la amortización de un préstamo?

Amortizar un préstamo personal, o cualquier otro tipo de préstamo e incluso una hipoteca, consiste en abonar de forma anticipada la cantidad total o parcial que nos queda pendiente de devolver.

Si en un momento dado, disponemos del dinero para poder cancelarlo, podemos hacerlo y si, por el contrario, preferimos adelantar solo una pequeña cantidad, también podemos abonarla para rebajar el plazo total o la cantidad mensual a pagar.

¿Hay intereses o comisiones por amortizar un préstamo?

No obstante, antes de efectuar la amortización de un préstamo personal o hipoteca es necesario consultar las condiciones de la firma. En algunos casos hay que esperar un plazo o abonar unas comisiones en concepto de amortización anticipada.

Dicha comisión de amortización anticipada se calcula sobre la cantidad que adelantes del préstamo y puede llegar a ser de hasta el 1 % si queda más de un año por pagar (10€ por cada 1.000€ que nos queden por devolver) y del 0,5 % si quedan menos de doce meses (5€ por cada 1.000€ que nos queden por devolver). Algunas entidades dejan cierto margen a clientes para abonar sin estas comisiones una cuantía mínima.

¿Cómo se puede amortizar un préstamo personal?

Existen 3 formas diferentes de llevar a cabo una amortización de un préstamo personal, para que puedas elegir la que mejor se adapte a tu situación económica actualmente.

- Amortización total. Como hemos dicho, se puede llevar a cabo una amortización total de la deuda. Esto significa que, si disponemos de la cantidad total para poder cancelar el préstamo, podemos utilizarla para hacerlo. De este modo, ya no quedaría ningún importe pendiente y nuestra deuda quedaría completamente saldada.

- Amortización parcial con reducción de cuota. Si disponemos de una cantidad de dinero que queremos avanzar en nuestra deuda, podemos hacerlo. Esta opción permite abonar una parte de la cantidad pendiente del préstamo, reduciendo el importe total a devolver. Cuando lo hagamos, si escogemos la opción de reducir la cuota mensual, estaremos manteniendo el plazo total del préstamo, pero reduciendo la cantidad que pagaremos cada mes. Es decir, si la cuota que mensualmente pagamos es de 200 euros durante dos años, y hacemos una amortización parcial de nuestro préstamo con reducción de cuota, quedaría, por ejemplo, a 150 euros durante dos años. Las cantidades son, por supuesto, orientativas, ya que todo dependerá de la cantidad que ingresemos. Esta opción es recomendable si lo que buscas es reducir tu importe mensual para compaginarlo con otro tipo de gastos.

- Amortización parcial con reducción de plazo. Con esta opción lo que hacemos es reducir el tiempo de vida de nuestro préstamo. Es decir, la cantidad que abonemos para reducir el importe total del dinero prestado, servirá para acortar el tiempo máximo a devolverlo. Por ejemplo, siguiendo el ejemplo anterior, en el que pagamos 200 euros mensuales durante dos años, si hacemos una amortización parcial reduciendo el plazo, lo que conseguiremos es mantener la misma cuota mensual de 200 euros, pero, en vez de dos años, lo podremos rebajar a un año y medio. Como hemos dicho, el tiempo se reducirá según la cantidad amortizada.

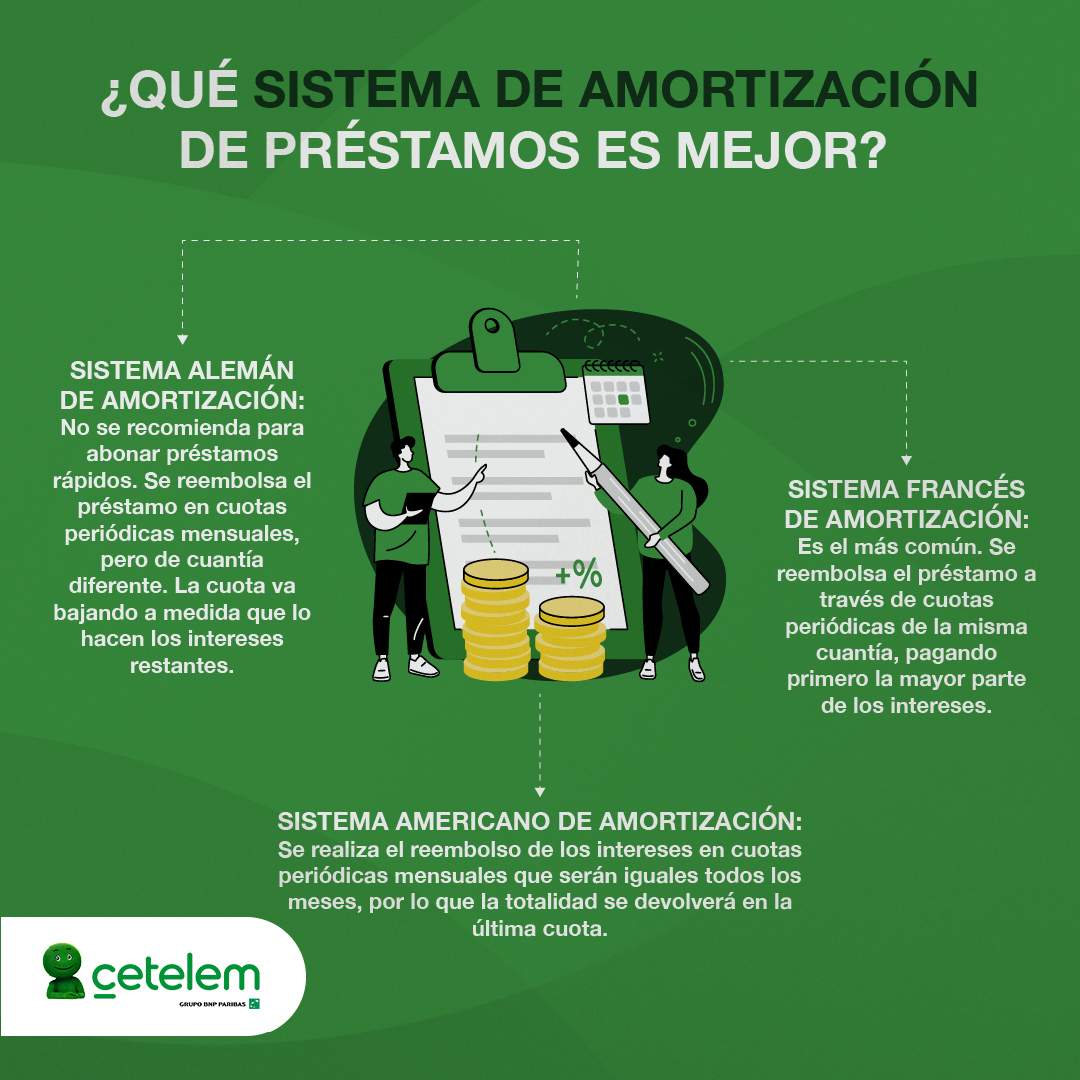

¿Qué sistema de amortización de préstamos es mejor?

La amortización de un préstamo variará en función de cómo paguemos los intereses y el capital prestado por la entidad financiera, e incluso de a qué vaya destinado el dinero. Así pues, podemos diferenciar entre:

- Sistema francés de amortización: Es el más común en los préstamos bancarios de España. Se reembolsa el dinero del préstamo en cuotas mensuales periódicas de la misma cantidad, una parte se corresponde al capital y otra al interés. Al principio se abona la gran mayoría de los intereses y a medida que va pasando el tiempo se van pagando menos.

- Sistema alemán de amortización: Es el segundo más utilizado en España, aunque no se recomienda para amortizar créditos rápidos. Este reembolsa el dinero en cuotas periódicas mensuales, pero cada mensualidad es distinta, de tal modo que la primera será la de la cantidad más alta porque se pagan más intereses, pero paulatinamente la cuota irá bajando a medida que paguemos menos intereses.

- Sistema americano de amortización: Es el menos común en España, pero es el que suelen solicitar las empresas. Se realiza el reembolso de los intereses en cuotas periódicas mensuales que serán iguales todos los meses, por lo que la totalidad se devolverá en la última cuota.

¿Cómo hacer un cuadro de amortización de préstamo en Excel?

Cuando hemos contratado un préstamo, es esencial saber cómo se formulan las cuotas que se van devolviendo mes a mes. Para ello, podemos hacer los cálculos mediante una hoja de Excel que encontremos en internet. En el archivo que nos descarguemos, tan solo deberás indicar los datos que se piden: mes, tipo de interés en porcentaje, cuota, amortización, interés y capital pendiente.

Cada fórmula que apliquemos en Excel a nuestra tabla arrojará un monto determinado, por lo que deberemos hacer los cálculos mediante las funciones: PAGO, PAGOINT y PAGOPRIN.

- Función PAGO: Lo que hay que abonar mensualmente para cubrir el préstamo.

- Función PAGOINT: El interés mensual de cada cuota que abonamos.

- Función PAGOPRIN: La cantidad correspondiente al abono de capital de cada una de las cuotas que pagamos.

Sabemos que son conceptos difíciles de digerir, pero muy importantes para el control económico de cualquier préstamo o crédito que tengas. Por ello, si aún sigues teniendo dudas, puedes ponerte en contacto con nuestros profesionales a través de cualquiera de nuestros canales para que te asesoremos para amortizar tu préstamo Cetelem.